Hoạt động trực tuyến của các tổ chức tài chính tại Việt Nam đang ghi nhận những sự thay đổi lớn dưới tác động của làn sóng chuyển đổi số. Trong nhóm các ngân hàng thương mại có vốn nhà nước nắm giữ cổ phần chi phối, thường được gọi là nhóm “Big 4 ngân hàng” (gồm Vietcombank, BIDV, Agribank và Vietinbank), website không chỉ đóng vai trò là cổng thông tin chính thức mà còn là nền tảng giao dịch trực tuyến quan trọng cho cả khách hàng cá nhân lẫn doanh nghiệp.

Việc phân tích dữ liệu lưu lượng truy cập (traffic) của các trang web này cung cấp cái nhìn thực tế về quy mô người dùng số, hiệu quả phân phối kênh tiếp thị và hành vi của khách hàng trực tuyến. Bài viết này sẽ thực hiện báo cáo chi tiết so sánh traffic 4 ngân hàng lớn nhất Việt Nam dựa trên các chỉ số đo lường từ hệ thống Similarweb trong giai đoạn tháng 5 năm 2026 tại thị trường Việt Nam.

1. Tổng quan lượng truy cập website của nhóm Big 4 ngân hàng

Xét về tổng thể quy mô lưu lượng truy cập và vị thế xếp hạng trên phạm vi toàn quốc, các ngân hàng trong nhóm Big 4 ngân hàng có sự phân hóa rõ rệt về hiệu suất hoạt động trên môi trường trang web.

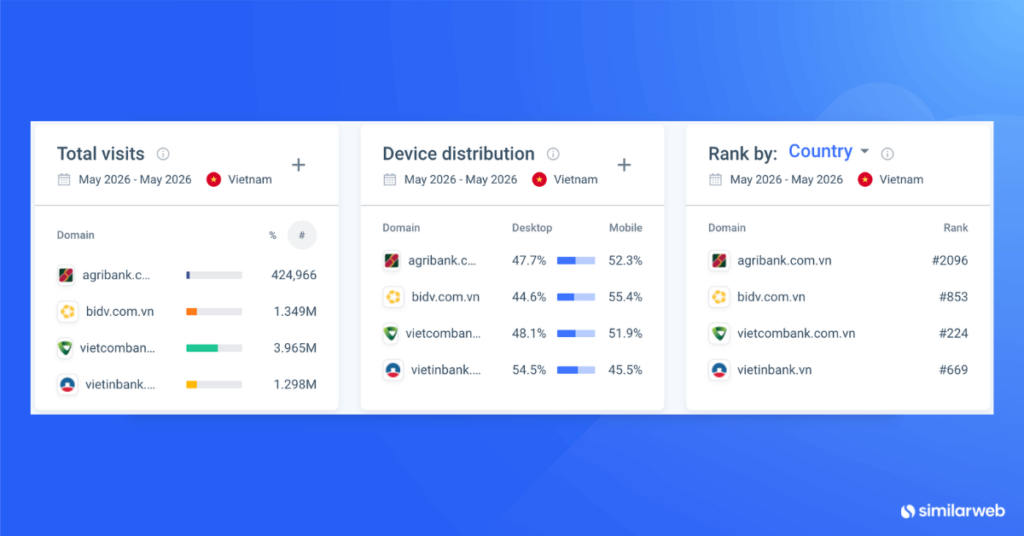

Nguồn dữ liệu: SimilarWeb Việt Nam

1.1. Vị thế dẫn đầu vượt trội của Vietcombank

Dữ liệu đo lường tổng lượt truy cập (Total visits) cho thấy tên miền vietcombank.com.vn đang nắm giữ vị trí dẫn đầu tuyệt đối trong nhóm. Cụ thể, Vietcombank ghi nhận 3,965M lượt truy cập trong tháng, chiếm đến 56.3% tổng thị phần lưu lượng truy cập của toàn nhóm bốn ngân hàng. Vị thế này cũng được phản ánh qua xếp hạng quốc gia (Rank by Country) tại Việt Nam, nơi website của Vietcombank đứng ở vị trí thứ 224, cao nhất trong số các ngân hàng được khảo sát.

Nguồn: Báo Thanh Niên

1.2. Nhóm bám đuổi trung vị gồm BIDV và Vietinbank

Đứng ở phân khúc tiếp theo là hai ngân hàng BIDV (bidv.com.vn) và Vietinbank (vietinbank.vn) với khoảng cách số liệu khá sát nhau. BIDV đạt 1,349M lượt truy cập (chiếm 19.2% thị phần nhóm), xếp hạng quốc gia ở vị trí thứ 853. Trong khi đó, Vietinbank đạt 1,298M lượt truy cập (chiếm 18.4% thị phần nhóm), giữ thứ hạng quốc gia thứ 669. Sự tương đồng về mặt số liệu cho thấy mức độ cạnh tranh gay gắt của hai thương hiệu này trong việc thu hút người dùng truy cập nền tảng web trực tuyến.

1.3. Đặc thù lượng truy cập thấp của Agribank

Tên miền agribank.com.vn ghi nhận các chỉ số thấp nhất trong nhóm big 4 ngân hàng. Trong tháng, Agribank chỉ đạt 424,966 lượt truy cập, tương đương với 6% thị phần lưu lượng truy cập toàn nhóm. Thứ hạng quốc gia của Agribank tại Việt Nam cũng ở mức khiêm tốn là 2096. Điều này phản ánh đặc thù tệp khách hàng truyền thống của Agribank, vốn tập trung phần lớn ở khu vực nông nghiệp, nông thôn và có xu hướng ưu tiên giao dịch trực tiếp tại mạng lưới chi nhánh vật lý rộng khắp thay vì sử dụng cổng thông tin điện tử.

2. Phân tích chỉ số tương tác và chất lượng trải nghiệm người dùng

Để đánh giá chất lượng của lượng truy cập, chúng ta cần đi sâu vào các chỉ số tương tác (Engagement metrics). Các số liệu này phản ánh hành vi thực tế của khách hàng khi truy cập vào hệ thống website của từng ngân hàng.

Bảng tổng hợp các chỉ số tương tác trực tuyến (Tháng 5/2026)

| Chỉ số tương tác | agribank.com.vn | bidv.com.vn | vietcombank.com.vn | vietinbank.vn |

|---|---|---|---|---|

| Tổng lượt truy cập tháng (Monthly visits) | 424,966 | 1.349M | 3.965M | 1.298M |

| Lượng khách truy cập duy nhất (Unique visitors) | 187,096 | 499,206 | 968,173 | 361,866 |

| Tần suất truy cập (Visits / Unique visitors) | 2.27 | 2.70 | 4.10 | 3.59 |

| Thời gian truy cập trung bình (Visit duration) | 00:05:45 | 00:04:44 | 00:04:32 | 00:04:45 |

| Số trang xem mỗi lượt (Pages per visit) | 3.78 | 2.94 | 4.35 | 4.40 |

| Tỷ lệ thoát trang (Bounce rate) | 41.49% | 42.10% | 39.56% | 31.00% |

| Tổng số lượt xem trang (Page Views) | 1.604M | 3.973M | 17.25M | 5.716M |

Nguồn dữ liệu: SimilarWeb Việt Nam

2.1. Đánh giá hiệu suất tương tác tổng thể

Vietcombank tiếp tục khẳng định ưu thế về quy mô với 968,173 lượng khách truy cập duy nhất (Unique visitors), tạo ra tổng cộng 17.25 triệu lượt xem trang (Page Views). Đặc biệt, tần suất quay lại sử dụng dịch vụ web của người dùng Vietcombank đạt tỷ lệ cao nhất với trung bình 4.10 lần/tháng cho mỗi khách truy cập duy nhất. Chỉ số này phản ánh tệp khách hàng cá nhân và doanh nghiệp của Vietcombank có thói quen giao dịch trực tuyến thường xuyên trên môi trường trình duyệt.

2.2. Chỉ số tỷ lệ thoát và số trang truy cập trung bình

Vietinbank sở hữu các chỉ số chất lượng truy cập tối ưu nhất trong nhóm Big 4 ngân hàng. Tỷ lệ thoát trang của vietinbank.vn chỉ ở mức 31%, thấp nhất một cách đáng kể so với mức trung bình trên 40% của các đối thủ cạnh tranh. Đồng thời, số trang truy cập trung bình trên mỗi lượt của ngân hàng này cũng đạt mức cao nhất là 4.40 trang. Điều này chứng minh cấu trúc giao diện và trải nghiệm người dùng trên website Vietinbank được thiết kế hợp lý, giữ chân người dùng tìm hiểu thông tin sâu hơn và thực hiện nhiều thao tác hơn trong một phiên truy cập.

Đối với Agribank, dù tổng lượng truy cập thấp, thời gian lưu lại trang trung bình của một người dùng lại đạt mức cao nhất với 5 phút 45 giây. Nguyên nhân có thể do người dùng trên website Agribank chủ yếu là các khách hàng cần thực hiện các quy trình tra cứu dịch vụ, đối chiếu hồ sơ tín dụng nông nghiệp hoặc tìm kiếm thông tin chi tiết với thời gian thao tác lâu hơn bình thường.

3. Phân tích cơ cấu thiết bị truy cập của người dùng

Sự phân bổ giữa thiết bị máy tính cá nhân (Desktop) và thiết bị di động (Mobile) phản ánh thói quen và ngữ cảnh sử dụng dịch vụ của khách hàng đối với từng ngân hàng.

3.1. Tỷ trọng thiết bị di động chiếm ưu thế

Trong nhóm bốn ngân hàng, có ba đơn vị ghi nhận lượng truy cập từ thiết bị di động cao hơn máy tính cá nhân. Cụ thể, tỷ lệ truy cập bằng điện thoại di động của BIDV đạt 55.4%, Agribank đạt 52.3% và Vietcombank đạt 51.9%. Xu hướng này hoàn toàn phù hợp với thực tế phổ cập điện thoại thông minh tại Việt Nam, khi người dùng cá nhân có nhu cầu tra cứu nhanh tỷ giá, lãi suất hoặc thực hiện các thao tác quản trị tài khoản cơ bản ngay trên thiết bị cầm tay.

3.2. Đặc thù truy cập bằng máy tính của Vietinbank

Ngược lại với xu hướng chung, Vietinbank là ngân hàng duy nhất ghi nhận lượng truy cập từ máy tính cá nhân vượt trội hơn di động với tỷ lệ 54.5% (so với 45.5% của di động). Chỉ số này chỉ ra rằng tệp khách hàng trực tuyến của Vietinbank có tỷ trọng lớn là khách hàng doanh nghiệp hoặc kế toán tổ chức, những người thường xuyên làm việc trên máy tính văn phòng để thực hiện các lệnh chuyển tiền doanh nghiệp, chi trả lương hoặc giao dịch tài chính quy mô lớn thông qua trình duyệt web.

4. Cơ cấu các kênh lưu lượng truy cập (Marketing Channels)

Hệ thống Similarweb phân loại chi tiết các nguồn lưu lượng truy cập để đánh giá hiệu quả của từng kênh tiếp thị trực tuyến mà các ngân hàng đang áp dụng.

Nguồn dữ liệu: SimilarWeb Việt Nam

4.1. Kênh truy cập trực tiếp (Direct) dẫn đầu nguồn lưu lượng

Kênh truy cập trực tiếp đóng vai trò là nguồn lực cốt lõi đối với trang web của mọi tổ chức tài chính. Người dùng chủ động gõ trực tiếp địa chỉ tên miền hoặc truy cập từ dấu trang (bookmark) đã lưu sẵn. Tỷ lệ truy cập trực tiếp của Vietinbank đứng đầu với 69.58%, tiếp theo là Vietcombank với 55.46%, Agribank là 48.93% và BIDV là 42.08%. Tỷ lệ truy cập trực tiếp cao chứng minh mức độ nhận diện thương hiệu mạnh mẽ và thói quen sử dụng dịch vụ cố định của khách hàng hiện hữu.

4.2. Vai trò hỗ trợ của kênh Tìm kiếm tự nhiên (Organic Search)

Tìm kiếm tự nhiên từ các công cụ như Google, Yahoo hay Bing đóng vai trò lớn trong việc tiếp cận các khách hàng mới hoặc giải quyết nhu cầu tìm kiếm tức thời (tra cứu thông tin gói vay, lãi suất tiết kiệm). BIDV dẫn đầu về tỷ trọng này với 46.31% lượng truy cập đến từ tìm kiếm tự nhiên. Tiếp theo là Agribank với 35.70%, Vietcombank đạt 28.92% và Vietinbank đạt tỷ lệ thấp nhất là 16.31%.

4.3. Sự liên kết chặt chẽ với các trang dịch vụ công và cổng thanh toán

Số liệu chi tiết về các nguồn giới thiệu (Referrals) và tìm kiếm cho thấy sự tích hợp sâu sắc của nhóm ngân hàng Big 4 ngân hàng vào hệ thống hạ tầng số quốc gia:

- Dịch vụ công của Bộ Công an (dichvucong.bocongan.gov.vn): Nguồn giới thiệu này chiếm đến 2.92% tổng lưu lượng truy cập chung của cả nhóm, trong đó Vietcombank độc chiếm 100% tỷ trọng liên kết. Điều này cho thấy Vietcombank là cổng thanh toán chính được tích hợp mặc định hoặc được người dân ưu tiên lựa chọn nhiều nhất khi thực hiện các thủ tục hành chính công trực tuyến của Bộ Công an.

- Cổng dịch vụ công quốc gia (dichvucong.gov.vn): Chiếm tỷ trọng 1.52% lưu lượng truy cập nhóm, được phân bổ đều cho cả bốn ngân hàng gồm Vietinbank (31.6%), Vietcombank (28.4%), BIDV (23.9%) và Agribank (16%). Điều này thể hiện vai trò đồng hành của cả bốn ngân hàng nhà nước trong việc hỗ trợ người dân thanh toán phí, lệ phí dịch vụ công trực tuyến.

- Cổng thanh toán VNPAY (vnpay.vn): Chiếm tỷ trọng giới thiệu 0.75%, trong đó Vietcombank nhận 49.6% lượng truy cập chuyển hướng, BIDV nhận 34.3% và Vietinbank nhận 16%. Đây là kết quả của việc liên kết sâu giữa dịch vụ ngân hàng điện tử với các giao dịch mua sắm, thanh toán hóa đơn hàng ngày của người tiêu dùng.

5. Biến động tăng trưởng lưu lượng truy cập theo năm (YoY)

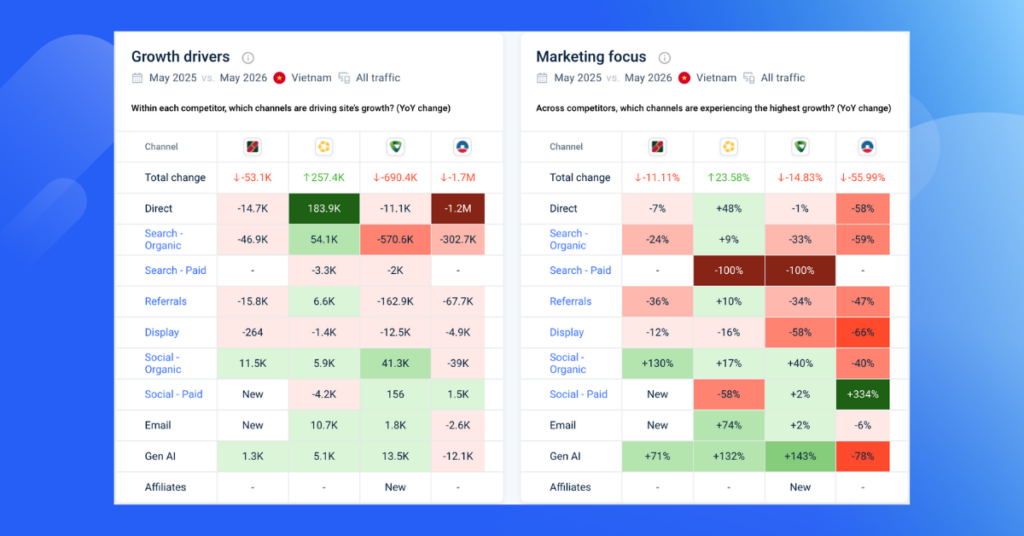

Khi đặt số liệu tháng 5 năm 2026 bên cạnh mốc đối chiếu cùng kỳ năm 2025, báo cáo ghi nhận những biến động lớn về mặt xu hướng tăng trưởng của từng ngân hàng.

Nguồn dữ liệu: SimilarWeb Việt Nam

5.1. Sự bứt phá duy nhất của BIDV

BIDV là ngân hàng duy nhất trong nhóm Big 4 ngân hàng giữ được nhịp độ tăng trưởng dương về lưu lượng truy cập website. Tổng lượt truy cập của BIDV tăng thêm 257,400 lượt (tương đương mức tăng trưởng 23.58% so với cùng kỳ năm trước). Sự tăng trưởng này được thúc đẩy mạnh mẽ bởi kênh truy cập trực tiếp (g tăng thêm 183.9 nghìn lượt) và kênh tìm kiếm tự nhiên (tăng thêm 54.1 nghìn lượt). Điều này chứng tỏ các chiến dịch tối ưu hóa công cụ tìm kiếm và cải tiến tiện ích trên website của BIDV đã mang lại hiệu quả thực tế rõ rệt.

5.2. Sự sụt giảm lưu lượng truy cập của các ngân hàng còn lại

Ba ngân hàng còn lại trong nhóm đều ghi nhận sự sụt giảm về mặt traffic trên môi trường web:

- Vietinbank: Ghi nhận mức suy giảm sâu nhất khi mất đi 1.7 triệu lượt truy cập, tương đương mức giảm 55.99% so với năm trước. Sự sụt giảm này xảy ra chủ yếu ở kênh truy cập trực tiếp (giảm 1.2 triệu lượt) và tìm kiếm tự nhiên (giảm 302.7 nghìn lượt).

- Vietcombank: Ghi nhận mức giảm 690,400 lượt truy cập (tương đương giảm 14.83%). Kênh tìm kiếm tự nhiên của Vietcombank gặp sự suy giảm lớn nhất khi mất đi 570,600 lượt truy cập so với cùng kỳ năm ngoái.

- Agribank: Lưu lượng truy cập giảm nhẹ 53,100 lượt (tương đương mức giảm 11.11%).

Sự dịch chuyển dòng lưu lượng truy cập này không phản ánh sự suy yếu về mặt kinh doanh của các ngân hàng. Thực tế, đây là kết quả của chiến lược chuyển dịch người dùng từ nền tảng trình duyệt web (Web-based Banking) sang các ứng dụng di động chuyên biệt (Mobile App-first) như Vietcombank VCB Digibank, VietinBank iPay hay Agribank E-Mobile Banking. Các ngân hàng đã chủ động điều hướng khách hàng cá nhân thực hiện giao dịch trên ứng dụng di động để tăng tính bảo mật, tiện lợi và tối ưu hóa chi phí vận hành hệ thống.

6. Xu hướng chuyển đổi số của nhóm ngân hàng Big 4 và tương lai của lưu lượng truy cập website

Mặc dù lưu lượng truy cập website trực tuyến của một số ngân hàng ghi nhận sự sụt giảm do xu hướng dịch chuyển sang ứng dụng di động, website vẫn giữ vững vai trò là nền tảng không thể thay thế trong chiến lược phát triển hệ sinh thái số của nhóm Big 4 ngân hàng.

6.1. Kênh giao dịch thiết yếu cho phân khúc khách hàng doanh nghiệp

Khác với khách hàng cá nhân có hành vi giao dịch linh hoạt trên điện thoại thông minh, khách hàng tổ chức và doanh nghiệp bắt buộc phải thực hiện các nghiệp vụ kế toán, quản trị dòng tiền, giải ngân và thanh toán quốc tế thông qua hệ thống ngân hàng điện tử trên máy tính. Giao diện màn hình lớn, khả năng tích hợp chữ ký số mã hóa và tính bảo mật của trình duyệt web là lý do giúp nguồn lưu lượng truy cập từ máy tính (Desktop), đặc biệt là kênh truy cập trực tiếp (Direct), duy trì tính ổn định lâu dài.

6.2. Điểm chạm tích hợp hạ tầng số quốc gia

Sự hiện diện của các nguồn lưu lượng truy cập đến từ các cổng dịch vụ công quốc gia, trang thanh toán của Bộ Công an hay cổng thanh toán trung gian như VNPAY cho thấy website ngân hàng là mắt xích quan trọng trong đề án phát triển thanh toán không dùng tiền mặt của Chính phủ. Việc tối ưu hóa tốc độ tải trang, đơn giản hóa quy trình xác thực liên kết và duy trì hệ thống hoạt động liên tục là các yếu tố quyết định để giữ chân người dùng truy cập.

7. Kết luận

Báo cáo so sánh traffic big 4 ngân hàng Việt Nam giai đoạn đầu năm 2026 cho thấy Vietcombank tiếp tục khẳng định vị thế dẫn đầu tuyệt đối về mặt quy mô người dùng và tổng số lượt tương tác trên nền tảng web. Tuy nhiên, sự tăng trưởng vượt bậc của BIDV cùng các chỉ số tối ưu hóa trải nghiệm người dùng xuất sắc của Vietinbank là những điểm nhấn quan trọng cho thấy sự thay đổi không ngừng của thị trường tài chính số.

Đối với các ngân hàng, việc duy trì một cấu trúc website chuẩn hóa, tích hợp sâu vào hạ tầng dịch vụ công trực tuyến và phân phối hợp lý giữa hai nền tảng web và ứng dụng di động sẽ là chìa khóa để tối ưu hóa hiệu quả vận hành và gia tăng mức độ trung thành của khách hàng trong tương lai.

Liên hệ với Similarweb Việt Nam để tham khảo traffic các ngành hàng khác

Đọc thêm: Báo cáo SEO Benchmark Ngành Y tế 2025: Dữ liệu độc quyền trong bối cảnh mới